新闻顶部banner

【浦东康信】视角一文详解供应链金融

供应链金融(Supply Chain Finance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道。其给予了中小企业全新的融资工具,这在中小企业融资难背景下,具有强大的生存空间;同时,又满足了核心企业产业转型升级的诉求,通过金融服务,变现其产业链生态系统的价值。

一、供应链金融解决了多方痛点

首先,供应链金融本质上是弥补了中小企业年化融资成本8%-20%的空白,给予了中小企业全新的融资工具,这在中小企业融资难背景下,具有强大的生存空间。其次,满足了核心企业产业转型升级的诉求,通过金融服务,变现其产业链长期浸淫的价值。

再次,对于银行等资金供给方而言,由于核心企业的隐性背书,降低了向中小企业放款的风险,且获得较高的回报。这种多方共赢的生态系统,没有理由不看好。再者,从市场博弈层面看,传统金融的投资者教育已经较为充分,而供应链金融存在较大的预期差。

二、国内供应链金融已经爆发

目前时点看,核心企业已经具备了相当优越的内外条件:深耕产业的根基、转型的动机、金融变革窗口以及互联网的极速渗透,再加上融资租赁、保理、P2P等金融工具的快速发展,为供应链金融敞开了资金的大门。

因此,我们认为,当下是供应链金融爆发的前夜,催化剂在于资金端和风控模式上获得突破。对于进展,我们认为,发展初期,资金渠道决定供应链金融上限规模,而中长期,行业因素决定供应链金融整体格局。

供应链金融在市场上的定位

一、抢滩金融服务空白

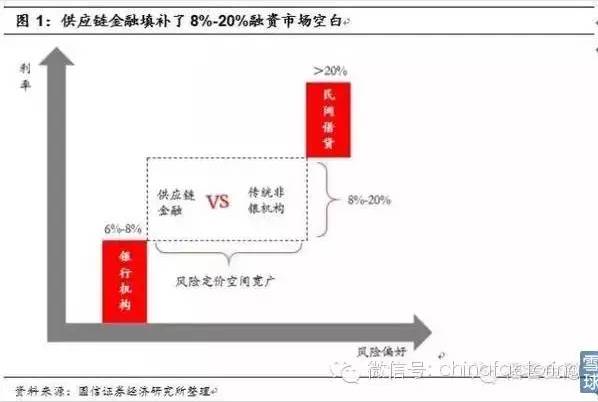

中小企业融资难一直是社会顽疾,在经济换挡期,尤为如此。扩大再生产,要么通过内生式积累,要么借道民间高利贷。年化8%-20%之间的融资成本,成为传统金融的盲点,也因此成为金融创新的主战场。

供应链金融最大创新在于填补8%-20%的融资利率空白,打开中小企业融资阀门。理论上银行是中小企业最理想的融资对像,成本在6%-8%之间。但从收益风险配比角度看,银行更愿意将资金大门向大型企业敞开,而不愿承受过高风险。

中小企业被迫转向民间借贷,而民间借贷的平均利率在27%左右,高企的融资成本挤压了中小企业的生存空间,减少了中小企业的投资,不利于整个供应链的发展。

8%-20%融资服务的空白,背后折射的是金融服务的结构性缺失,以及社会资本对中小企业所要求的不合理的过高风险补偿。

二、痛点孕育变革

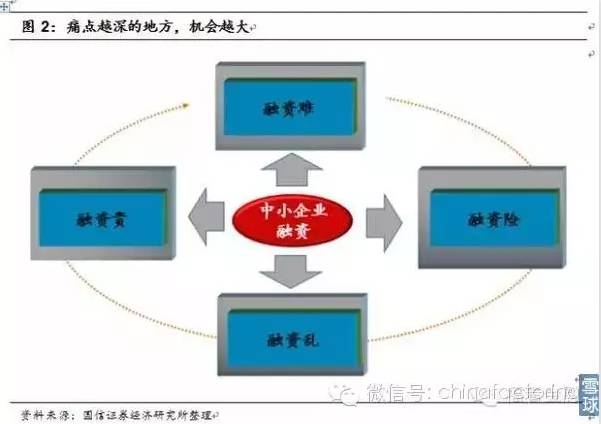

宏观经济下行大背景下,中小企业生存状况堪忧,尤其是融资难问题更为突出。一直以来,由于信用缺失、固定资产等抵押担保品少、财务信息不透明等,中小企业的融资是个顽疾,近年来尽管国家出台了多项舒缓中小企业融资难的举措,但银行等主流资金供应方惜贷现象仍未有效改善,中小企业要么通过内生积累,要么高成本通过非银行金融机构获得资金。

中小企业痛点:融资难、融资贵、融资乱、融资险。多层次金融市场的缺失,使得中小企业暴露于无主流金融机构覆盖的尴尬境地,中小企业融资也多是“富贵险中求”,融资成本高企,且相应金融服务机构散、乱,对中小企业稳定经营造成重大影响。

从另一方面讲,针对中小企业的金融服务仍是一片尚未被充分开发的大市场,新的金融模式、新的技术应用都可能彻底启动行业崛起阀门。

三、核心企业“转型痛”

中国正处于经济的换挡期,行业产能过程、转型压力自不必多讲,但就产业中企业来讲,由于自身优劣势禀赋不同,在转型大潮中表现出不同的诉求。小部分掌握了产业核心资源的企业,希望利用金融业务将其在行业中长期建立起来的优势变现;大部分中小微企业则对解决融资问题具有更强的偏好。

无疑,供应链金融对整个产业链的再升级都是战略级突破口。

产能过剩已经成为行业性趋势,核心企业亦未能幸免。如:1)粗钢产能利用率2014年降到最低点70%,产能严重过剩;2)截至2015年1月,工业企业利润总额累计同比负增长4.23%,盈利能力持续下滑。在行业性大趋势下,核心企业盈利能力也大幅下降。

四、直击痛点,多方共赢

行业层面无阻力,供应链金融的生长将极为舒展。行业趋势总是向阻力最小的方向发展,供应链金融无论对于核心企业还是中小微企业,乃至物流企业都具备明显的益处,利益的产生并非存量之间的博弈,而是增量的创造。同时互联网的发展更为供应链金融提供了难得的时代背景,多方共赢提供充足动力。

供应链金融如何开展?结论极其简洁:核心企业的“转型痛”创造供给,中小企业的“融资痛”创造需求,而两者的碰撞必将催生出新的蓝海业务。

五、从产业中来,到金融中去

供应链金融的创新在于对金融业务模式的重构。抽象的看,金融的核心在于资金、业务、风控和实现模式。金融领域的创新也围绕这四个维度展开:信托在业务端建立了相对银行的优势;余额宝在资金端疏通了不同市场的利率差;供应链金融、互联网金融则利用大数据在业务模式和风控上实现了金融的重构,除此之外,供应链金融的特别之处还在于他根深蒂固的产业根基。

供应链金融作为产业模式升级的自然演化,“从产业中来,到金融中去”的模式最具行业根基,同时也颠覆了金融领域“基于金融而金融”的传统范式,打开另一扇窗,兼具金融的爆发力和产业的持久性。

来源:雪球、国信证券